Ген власти. Часть IV

Чисто методически как раз в этом месте полагается рассмотреть вопросы инвестиционного спроса - как они, собственно, решаются на государственном уровне, когда отрезается сама возможность принятия апробированных комплексных решений с попытками отойти от нормативного пространства... в силу того, что оно создает входные барьеры в национальные зоны стратегического хозяйствования (СЗХ) сектору заграницы.

Чисто методически как раз в этом месте полагается рассмотреть вопросы инвестиционного спроса - как они, собственно, решаются на государственном уровне, когда отрезается сама возможность принятия апробированных комплексных решений с попытками отойти от нормативного пространства... в силу того, что оно создает входные барьеры в национальные зоны стратегического хозяйствования (СЗХ) сектору заграницы.

Вот так, по-простому станем рассуждать о том, что всегда, во все времена и во всех государствах считалось наиболее тяжким преступлением. Постараемся без штампов, "изьмов", речевок и "лозунгов пионэрского отряда" - встать с головы на ноги.

В строительстве и медицине понимают все, поскольку эти области деятельности касаются каждого и напрямую. Но положения в медицине и здравоохранении лучше не касаться в пору сезонной осенней депрессии. В строительстве тоже дела аховые и очень давно, но все же это... более абстрактная область.

Реакции пока проявляются только у нашего agk, по ним и будем ориентироваться. Итак, он сразу же вспомнил о "субтропической типологии жилья", а между тем, такое решение на государственном уровне, словно "эффект бабочки" Бредбери - полностью меняют будущее огромной страны. Поэтому следует рассмотреть все поэтапно. К тому же я вижу, сколько народа тычется в поисках статьи об инвестиционном спросе, которую я опубликова в сети в сентябре 2006 года. Эта статья была опубликована в первом номере ВАКовского журнала "Жилищное строительство" в 2006 году (говорю просто для тех, кто пытается найти ее с известной мотивацией "в интернете все общее!"), а в ней были приведены результаты исследований за 2004-2005 гг., опубликованные в монографии по выработке отраслевых стратегий развития.

Итак, вначале поэтапно рассмотрим подходы к удовлетворению инвестиционного спроса. Напомню, что все негативные моменты, которые хочется озвучить в обсценной лексике, мы будем обозначать как "стратегию центральной координации", делая вид, будто не понимаем, относительно какого "центра" координирую рынки и стратегические зоны хозяйствования наши "от Центра - Юстасу".

Из всего ранее сказанного, да и из личного жизненного опыта - каждый мог сделать уже достаточно депрессивный вывод, что сектором государства с упорством, достойным лучшего применения, последовательно разрушаются основные компоненты макроэкономического развития страны: развития реального сектора и рынка труда.

О каком-то "развитии" - говорят не по ВВП или ВНП, а по ряду показателей этих двух компонентов. Почему об этом не знают в ВШЭ, так это уже надо СК РФ интересоваться. Впрочем... там ведь стоит только поинтересоваться подобными вещами, как вся профессура дружно смоется до городу Парижу.

Но за вступление в ВТО при сложившихся в реальном секторе отношениях, - надо спросить и с них, и с депутатов, которые любят читать морали избирателям. А ведь единственное, о чем просили их ведущие налогоплательщики, не делать откровенной подлости в отношении тех, кто их кормит и... не предавать Родину!

Об этом у нас уже надо умолять чуть ли не на коленях, зная, что все равно откажут. Ведь весь анализ был уже опубликован к концу 2004 года. Но прямо по нему были предприняты меры, окончательно загнавшие отечественную экономику в кризисную ситуацию. Возвращаемся... на 9 лет назад!

Это я, собственно к недавнему замечанию Дмитрия Медведева о том, будто в 2008 году "никто не догадывался" куда катимся. Конечно, если намеренно не замечать очедного, то все замечательно как раз в ВШЭ и приближенных кругах. Но вообще-то некрасиво затыкать всем рты! А если вовремя выводы не сделали, то тоже не стоит лгать, будто никто ничего не говорил и не публиковал. Я могу привести скриншоты этих настойчивых поисков моих давних публикаций, по которым намеренно и безнравственно - продолжали и дальше разрушать отечественную экономику! Присовокуть сюда попытку физической расправы... так, наверно, уж можно ответить хотя бы за глумление надо мной в качестве "государственной преступницы"!

Это я, собственно к недавнему замечанию Дмитрия Медведева о том, будто в 2008 году "никто не догадывался" куда катимся. Конечно, если намеренно не замечать очедного, то все замечательно как раз в ВШЭ и приближенных кругах. Но вообще-то некрасиво затыкать всем рты! А если вовремя выводы не сделали, то тоже не стоит лгать, будто никто ничего не говорил и не публиковал. Я могу привести скриншоты этих настойчивых поисков моих давних публикаций, по которым намеренно и безнравственно - продолжали и дальше разрушать отечественную экономику! Присовокуть сюда попытку физической расправы... так, наверно, уж можно ответить хотя бы за глумление надо мной в качестве "государственной преступницы"!

Только вот все, что идет ниже - и есть обычное, банальное, тупое до идиотизма государственное преступление! И оно не может иметь "срока давности", поскольку до сих пор уничтожает жизни и достоинство сограждан.

И вообще... ну, блин, это основы мышления на макроуровне! Как хочется сматериться, вы даже не представляете... я же все-таки строитель... Держись, Анатольевна, держись! Это не наш стилЪ!

Инвестиционный спрос в условиях стратегии центральной координации

...В результате объем промышленного производства упал настолько, что многие экономисты расценивают потери роста и эффективности, равным по совокупному ущербу нескольким Великим Отечественным войнам [«Белая книга. Экономические реформы в России 1991—2001 гг.» // составитель С.Г. Кара-Мурза, научное руководство С.Ю. Глазьев, С.Л. Батчиков - М.: Алгоритм, 2002.]. В сущности, происходит игнорирование и замораживание процесса совокупного предложения, что не способствует развитию рыночных отношений в целом. Рассмотрим политику государственного сектора в сфере стимулирования совокупного спроса.

«Привлечение зарубежных инвестиций» стало практически обязательным пунктом всех региональных Целевых программ. Региональные политики поощряются высшими эшелонами власти исключительно по объему привлеченных иностранных, т.е. автономных инвестиций. Напомним основное свойство автономных инвестиций: это затраты на образование нового капитала, не зависящие от изменений национального дохода, т.е. не связанные с изменением совокупного спроса или совокупного предложения. Причины автономных инвестиций экзогенны, однако сами автономные инвестиции оказывают существенное влияние на рост или падение национального дохода.

Многие в России помнят необычайно тяжелое для подавляющей части населения время, когда менеджеры высших эшелонов власти связывали свои успехи или провалы исключительно с объемом внешних заимствований, в основном в МВФ на «структурную перестройку» органов управления. Наряду с МВФ, представляющем интересы, прежде всего, США, иных крупных зарубежных инвесторов и производителей, сектор заграницы представлен сегодня на рынке денег России и другими мощными финансовыми институтами, отслеживающими интересы исключительно зарубежных инвесторов.

Эти финансовые институты, для защиты финансовых вложений при продвижении на российский рынок, заручаются поддержкой политических сил, обладающих достаточным политическим весом, чтобы оказывать влияние на конъюнктуру мирового рынка.

К таким финансовым институтам, кроме Международного валютного фонда, относятся бизнес-группы ЕБРР по России и Центральной Азии, фонд Сороса, Экспортно-Импортный банк США, Российский Фонд Фрамлингтон, Инвестиционным Фонд США-Россия, BRUNSWICK FUND, New Erope East Investment Fund, ALLIANCE SCANEAST FUND, DEFENSE ENTERPRISE FUND, THE FUND FOR LARGE ENTERPRISES in RUSSIA, JUNCTION INVESTORS LTD, Восточно-скандинавский фонд и другие. Финансовыми институтами, размещающими средства зарубежных инвесторов под государственные гарантии на территории России преимущественно «на освоение передовых зарубежных технологий» ежемесячно предоставляются сводки для рейтингового агентства "Эксперт РА". Все бизнес-предложения по России, составленные в единой форме в рамках Целевых региональных программ и по опросным формам IAS, вводятся в единую базу "Каталога инвестиционных проектов".

В Нью-Йорке ежегодно проводятся конференции "Инвестиции в России и СНГ". В начале 2004 г. на 8-й ежегодной конференции "Инвестиции в России и СНГ" директор бизнес-группы ЕБРР по России и Центральной Азии Хуберт Пандза сообщил: "В нынешнем году мы планируем увеличить инвестиции до 1,3 млрд евро. Думаю, что этот уровень инвестирования сохранится и в будущем году". В 2003 г Европейский банк реконструкции и развития вложил в российскую экономику 1,1 млрд евро, став крупнейшим инвестором в России. Наибольшим достижением за весь 2003 год российские власти сочли удвоение в целом по России объема прямых иностранных инвестиций (с $3 млрд до $6 млрд). Но последовавшие за этими достижениями падение роста национального производства и увеличение объема вывоза капитала – заставляют задуматься о целесообразности и экономических выгодах излишней «открытости».

В СЗХ жилищного сектора вообще и реконструкции жилья в частности - большая часть инвестиций ЕБРР была направлена по линии ЖКХ и других унитарных муниципальных предприятий, являющихся монополистами в поставке ресурсов населению.

К примеру, в Санкт-Петербурге местным отделением Водоканала в 2002 г. был получен кредит ЕБРР в размере 300 млн евро на реконструкцию сетей водоснабжения. Все попытки выяснить, на что были затрачены полученные средства, не увенчались успехом.

Ижевское ГЖУ в 2000 г. получило кредит ЕБРР в размере 25 млн долларов на реконструкцию жилья массовых серий. При этом ни проектной документации, ни финансового плана, которых у ГЖУ на тот момент не имелось, инвестору не потребовалось. «Живые деньги» были освоены на реконструкции трехэтажного жилого дома по ул. 30 лет Победы. Жилая площадь в возведенной над ним мансарде реализовывалась неотделанной, на 34% выше сложившейся рыночной стоимости жилья. Основная часть «инвестиций» была получена в виде рекомендаций по использованию зарубежных строительных материалов и изделий, т.е. в виде огромного количества печатных изданий на английском языке. Последняя часть транша была выдана в виде пластиковых труб для трубопроводов, которые до сих пор хранятся на складах ГЖУ. В республиканских средствах массовой информации, в связи с обсуждением финансового бремени выплат по данному кредиту для городского бюджета, упоминались «откаты московским чиновникам». Однако в силу того, что кредиты предоставляются исключительно под государственное обеспечение, кулуарно, в обстановке строжайшей секретности, - в настоящий момент нет возможности отследить их целевое использование.

МВФ, также являющийся крупным инвестором, предоставлял кредиты исключительно правительству России. При этом данным инвестором выдвигались нетипичные дополнительные условия для получения каждого транша. Именно МВФ требовал "сокращения денежной массы" в России, т.е. напрямую влияя на внутреннюю социальную политику государства. Вновь став в 2004 г. вторым по величине инвестором, этот фонд сразу же высказал «глубокую озабоченность слишком низкими тарифами на электроэнергию», предложив их в срочном порядке довести до мирового уровня. Хотя именно стоимость энергоносителей в России изначально выгодна для инвестиций при типичных, рыночных мотивациях инвестора.

Таким образом, сектор заграницы решает не только тактические задачи выгодного размещения не столько инвестиций, сколько продукции, осваивая новые рынки вполне «мирными» средствами, исключая действие сил конкуренции в выбранной СЗХ. Попутно ими могут решаться и собственные глобальные задачи, имеющие как общенациональное, так и геополитическое значение.

Безусловно, важнейшим фактором, способствующим поддержанию устойчивого экономического роста в СЗХ реконструкции - является развитие эффективного инвестиционного процесса. В условиях интеграции в мировую экономику внешняя сфера и те огромные ресурсы, которые находятся на финансовых рынках, предоставляют широкие возможности для финансирования экономического роста. Их приток, к тому же, является свидетельством повышения доверия к экономике, что в целом положительно влияет на общеэкономический климат.

В то же время эти ресурсы подвержены "волатильности" мировой конъюнктуры, а также влиянию политических факторов и могут в достаточно короткие сроки быть выведены из страны, создав, тем самым, в результате кризисную ситуацию на валютном и финансовом рынках и поставив под угрозу стабильность национальной экономики в целом, что может надолго остановить экономический рост.

Фактически на эту опасность указывал один из экономических советников президента Р. Рейгана, который затем в течение 10 лет занимал пост директора Департамента исследований МВФ, М. Мусса: "Высокая открытость к международным движениям капиталов, особенно краткосрочных капиталов, может быть опасна для стран с непоследовательной макроэкономической политикой, а также для недостаточно капитализированных или неадекватно регулируемых финансовых систем" [ E. Kaplan, D. Rodrik. Did the Malaysian Capital Controls Work. - NBER Working Paper 8142, February 2001, - p. 2].

Действительно, с учетом того, что по уровню монетизации, т. е. отношению М2 к ВВП, российская экономика занимает одно из последних мест в мире, (этот показатель составляет 15-16%), а на национальном финансовом рынке в силу незначительности внутренних ресурсов вся конъюнктура фактически определяется притоком или оттоком иностранных средств, стабильность национальной экономики и финансового сектора должны, во-первых, подкрепляться рычагами, предотвращающими дестабилизирующее воздействие краткосрочных "горячих" денег, а во-вторых, опираться на системные механизмы формирования ресурсов.

Что же касается политики по привлечению иностранных инвестиций, она не может носить стихийный и непродуманный характер, основываясь на принципах: "любые инвестиции хороши" и "чем больше - тем лучше".

Следует принимать во внимание и соображения экономической безопасности, а также факторы геополитического характера. Важно, чтобы "управляемость" финансовыми ресурсами и денежной массой в целом обеспечивалась национальными экономическими рычагами. Ведь если "короткие" ликвидные иностранные деньги будут доминировать в денежной массе, то любое их движение может иметь дестабилизирующее экономическоей воздействие на всю экономику. Как известно, практически во всех "кризисных экономиках" Латинской Америки и ЮВА доля иностранных ресурсов и их отношение к ВВП в преддверии кризиса были очень высокими.

И здесь национальные денежные власти и национальный бизнес должны играть более значимую и активную роль. Именно так происходит в ряде ведущих стран.

К примеру, Банк Японии почти на 80% формировал ресурсы под бюджетные задачи - об этом свидетельствует удельный вес государственных ценных бумаг, которые находятся на балансе банка и под которые он выпускал иены.

Аналогичная картина наблюдается и в США. По данным ФРС, при величине денежной базы доллара около 700 млрд. долл. (октябрь 2002 г.) на государственные казначейские облигации, находящиеся на балансе Центрального банка США, приходится примерно 600 млрд. долл. Как правило, такие размещения производятся не напрямую от Минфина к ЦБ, а с использованием вторичного рынка. Однако это в значительной степени условно, поскольку в любом случае конечным получателем средств является Минфин, а конечным покупателем бумаг, предоставившим ресурсы, является ЦБ. Кроме того, механизм "непрямых" продаж может размываться участием в таких операциях "доверительных посредников".

Другими словами, более чем на 80% все доллары, имеющиеся в настоящее время в мире, возникли в результате финансирования различных бюджетных программ. А уже потом они, мультиплицируясь, превращаются в соответствующие агрегаты денежной массы и попадают на вторичный рынок.

Как видим, такая политика основывается на том, что именно бюджетные приоритеты являются решающими при первичном формировании ресурсов в экономике. Важным при этом является то, что такая политика позволяет заложить основы экономики, направляя ресурсы, в первую очередь, в те сферы и на те цели, которые определяют характер экономического развития и дают сигнал рынку относительно общего характера экономических целей и глобальных государственных задач.

Более того, именно через указанные механизмы, в первую очередь, решается задача формирования "длинных" ресурсов столь необходимых для долгосрочного развития.

Среди проблем, тормозящих развитие инвестиционной деятельности в России, часто называется отсутствие "длинных денег". Действительно, банки имеют в привлекаемых ресурсах (пассивах), преимущественно "короткие" средства, что затрудняет их последующее размещение на более длинные сроки.

Очевидно, используя только внутрибанковские рычаги (процентные ставки, нормы резервирования и т. д.) и опираясь на внутренние возможности банковского сектора, решить задачу формирования инвестиционных ресурсов, адекватных целям подъема экономики, возможно лишь отчасти.

В ведущих странах основа подобных ресурсов формируется национальными денежными властями. Как показывают балансы Банка Японии и ФРС США, в их портфелях госбумаг большая часть приходится на "длинные" инструменты. Так, в Банке Японии казначейские бумаги со сроком погашения свыше 5 лет составляют более 40 трлн. иен, т. е. 60% его общего портфеля госбумаг. В ФРС на такие бумаги приходится более 130 млрд. долл., или свыше 20% его государственного портфеля, при том, что еще более 170 млрд. долл. (30% государственного портфеля) приходится на инструменты со сроками от 1 до 5 лет.

С учетом той роли, которую играют бюджетные инструменты в формировании всей денежной базы доллара и иены, можно заключить, что такие "длинные" госбумаги более чем на 40% (по доллару) и более чем на 50% (по иене) формируют всю денежную базу указанных валют. Другими словами, около половины всех иен и долларов, имеющихся в мире, в момент своего возникновения были эмитированы на основе долгосрочных бюджетных инструментов, которые и заложены в основу денежной базы.

Таким образом, экономика изначально получает существенный инвестиционный потенциал, который мультиплицируется по мере подключения к работе с длинными проектами как частного, так и государственного секторов, прежде всего в строительстве. При этом именно денежные власти закладывают основы "длинных" финансовых ресурсов в экономике.

Однако именно в СЗХ жилищного сектора государство последовательно проводит политику стимулирования совокупного спроса, из года в год сокращая совокупное предложение. Выше отмечалось, что выброс на рынок ценных бумаг крупного пакета «военных жилищных сертификатов» способствовал резкому повышению цен на жилье и даже - уравниванию цент на первичном и вторичном рынках жилья. По сути, государственная жилищная политика, вытекающая из неспособности высших эшелонов власти руководить и контролировать развитие реального сектора страны, приводит к инфляционным процессам в виде так называемой «инфляции спроса».

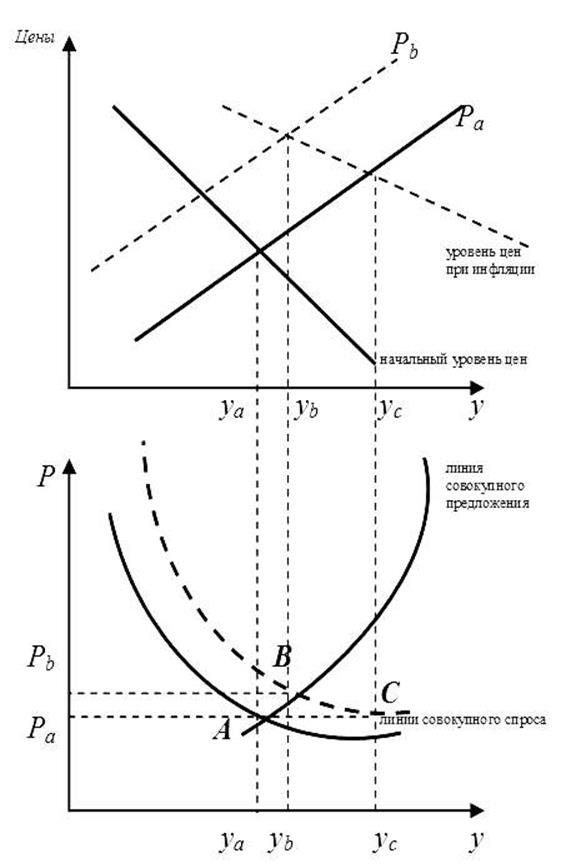

Инфляцию спроса часто определяют как «слишком много денег при слишком малом количестве товаров». Иными словами — это тенденция роста цен, вызванная избыточным совокупным спросом [85]. Предположим, что первоначальному экономическому равновесию соответствует точка А на рис. 3.5 при уровне цен Ра и уровне дохода уа. Представим теперь, что один из экзогенных компонентов совокупного спроса (к примеру, автономная часть инвестиций) начинает возрастать.

Инфляция спроса

Инфляция спроса

Это вызовет (на верхней панели рис. 3.5) смещение линии цен вверх. При возросшем уровне цен уровень дохода и ставка процента также возрастут. Поэтому линия совокупного спроса на нижней панели рис. 3.5. также смещается вверх. Сдвиг линии совокупного спроса стимулирует увеличение цен.

При первоначальном уровне цен Ра совокупный спрос превосходит совокупное предложение на величину, равную отрезку АС на нижней панели. Поэтому цены начинают расти. Новое равновесие достигается в точке В пересечения линий совокупного спроса и совокупного предложения.

Рост цен приводит к уменьшению реального предложения денег, вынуждая людей ликвидировать активы, приносящие проценты, для того чтобы покрыть потребности в трансакциях линия цен с Ра

сдвигается до линии Рb. Это неизбежно повышает процентную ставку, при этом цены на ценные бумаги - падают. Рост процентной ставки снижает склонность к инвестированию, и падение инвестирования продолжается до тех пор, пока не прекратится рост цен.

В результате соответствующего смещения линии совокупного предложения и совокупного спроса установится новое равновесное состояние при уровне цен Рb и уровне дохода уb.

Увеличение одного из экзогенных компонентов совокупного спроса в рамках модели инфляции спроса на недвижимость приведет к увеличению равновесного уровня цен. Но одноразовое увеличение уровня цен, которое держится в течение короткого промежутка времени, еще не является «устойчивой тенденцией» роста цен, то есть инфляцией.

В пределах рассматриваемой формальной статической модели инфляция спроса может возникнуть только как следствие последовательного и продолжительного увеличения автономной части совокупного спроса.

К примеру, постоянно растущий уровень автономных инвестиций будет смещать линию совокупного спроса вверх относительно совокупного предложения от периода к периоду, вызывая постоянный рост общего уровня цен.

Обвальную негативную «динамику» этому процессу может придать вмешательство государственного сектора с целевыми инвестициями.

...и здесь я на время прекращаю "дозволенные речи" (в принципе не дозволяемые "борцами с экстервизмом" и нашей изнеженной профессурой ВШЭ), чтобы все задумались над тем, как легко можно устроить в мирное время в самой богатой стране мира "глобальный системный кризис". Это ведь надо вообще не понимать, где находишься, не иметь ни ума, ни совести. И все время бороться с "экстервизмом"! Но согласитесь, всем прочим-то, кому надо как-то выживать в условиях этого немыслимого давления с воем "идут трудные времена! надо затягивать пояса потуже!" - следует куда более качественно анализировать происходящее.

Продолжение следует…

Читать по теме:

- Ген власти. Часть I

- Ген власти. Часть II

- Ген власти. Часть III

- Ген власти. Часть IV

- Ген власти. Часть V

- Ген власти. Часть VI

- Ген власти. Часть VII

- Ген власти. Часть VIII

- Ген власти. Часть IХ

©2013 Ирина Дедюхова. Все права защищены.

/strong